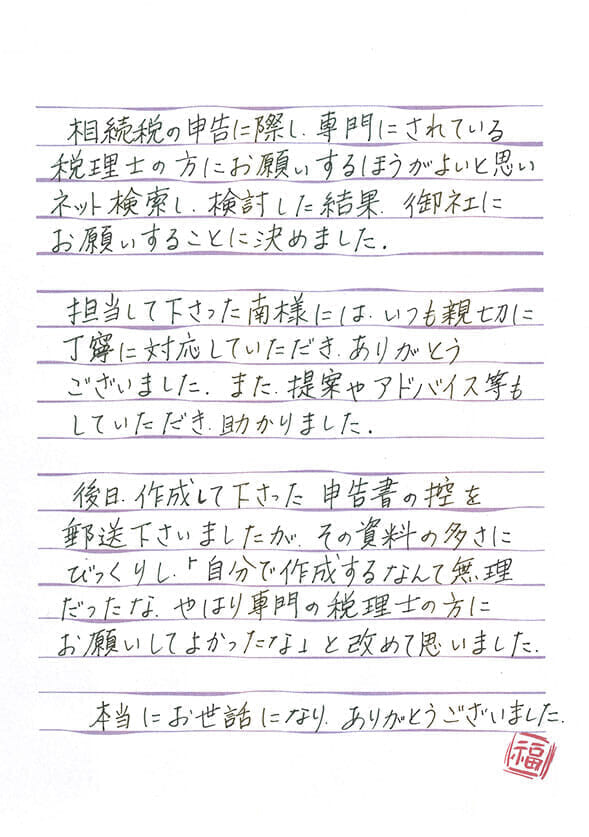

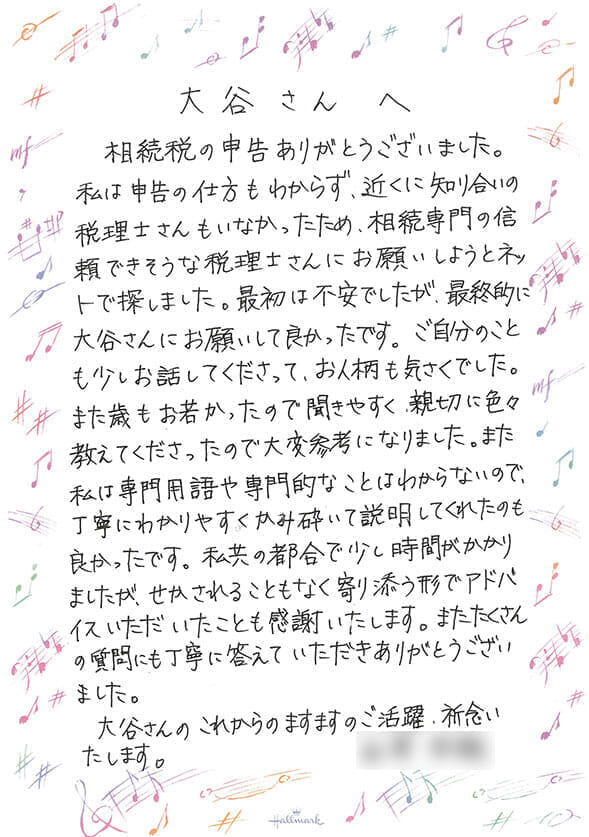

相続税はしっかりと生前対策することで1千万円単位の節税も可能です。まずは専門家の無料相談をご活用ください。

料金表

無料相談内で生前対策の選択肢のご紹介・ご提案までさせて頂きます。レポートや対策実行のサポートを依頼するかどうかは、聞いた後じっくりご判断ください。

※約4割の方は無料相談だけでお悩みを解決しておられます

| 代行手続き | 内容 | 料金 |

|---|---|---|

| 相続税対策 コンサルティング (相談・提案までは無料) |

お客様の相続税の試算を行い「相続税試算レポート」をお渡しします。それに基づき、お客様に適した相続税節税や遺産分割の方法をアドバイスさせていただき、「相続税対策レポート」としてすべきことをまとめた報告書をお渡しします。 | 10万円 (税込:11万円) |

サービス内容

- 相続税がいくらかかるのか相続税シミュレーション

- 遺産分割争いにならないための分割案作りのご提案

- 相続税を安くするための節税手法の提案とシミュレーション

ベンチャーサポート相続税理士法人が選ばれる4つの理由

理由1相続税専門の税理士が対応

相続税しか取り扱わない、相続税専門の税理士が対応します。

申告の正確さ、スピードはもちろん、少しでも税金が安くなる申告をお約束します。

初めての相続税申告をされる方には、親身に丁寧な説明をさせていただきます。

理由2年間1200件の相続税申告の実績

年間1200件以上の相続税申告のご依頼を受けている日本有数の税理士法人が運営しています。

高い専門性とノウハウをお客様へのサービスと低価格で還元しています。

理由3税務署に指摘されにくい申告に注力

相続税の申告を考える場合、最優先に考えなければいけないのが「税務調査対策」です。

弊社では相続税専門の税理士が税務調査を念頭に置いた申告を行います。

また「書面添付制度」を利用して、税務署に内容の保証を行い、税務調査が来る可能性を著しく下げます。

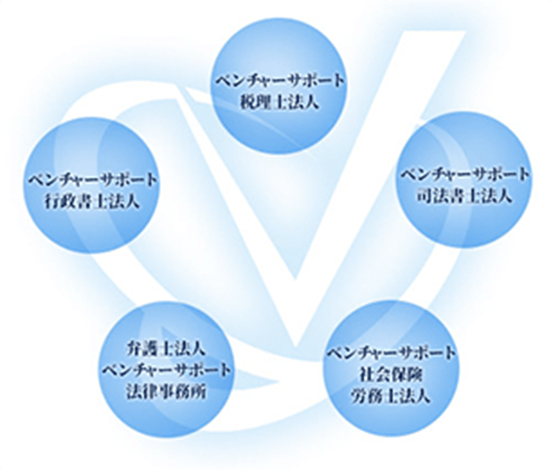

理由4すべての士業が揃うワンストップ対応

税理士以外に、司法書士、弁護士、行政書士、社労士が一体となってサポートします。

1人の担当者を窓口に、登記も金融資産の名義変更も、土地の売却もすべてが完結します。

相続専門だからできる「生前対策20選」

- 【対策1】毎年110万円以下の暦年贈与による生前贈与

- 【対策2】毎年贈与税を納めて資産を贈与することで、相続税より低い税率で資産を渡す

- 【対策3】相続時精算課税制度で合計2,500万円まで贈与税が非課税

- 【対策4】結婚、子育て資金の一括贈与で1,000万円まで贈与税が非課税

- 【対策5】教育に要する資金1,500万円まで贈与税が非課税

- 【対策6】住宅取得等資金贈与の特例で最大3,000万円まで贈与税が非課税

- 【対策7】贈与税の配偶者控除で住宅又は住宅取得資金を2000万円まで贈与税が非課税

- 【対策8】養子縁組を活用して非課税枠を拡大

- 【対策9】盛大な葬儀により葬儀費用としての債務控除を拡大

- 【対策10】小規模宅地等の特例の活用で土地評価額を80%減少

- 【対策11】現預金で建物と土地を購入する不動産転化による相続税評価額減

- 【対策12】更地に賃貸住宅を建築して相続税評価額減

- 【対策13】極端な土地の補正や特例評価による相続税評価額減

- 【対策14】地積規模の大きな宅地の評価による相続税評価額減

- 【対策15】生命保険の非課税枠の利用による節税効果と納税資金対策

- 【対策16】相続税の配偶者控除による税額軽減

- 【対策17】忘れてはいけないその他相続税の税額控除

- 【対策18】二次相続を考慮した節税対策

- 【対策19】遺言による争続対策

- 【対策20】民事信託(家族信託)を活用した認知症対策

【対策1】毎年110万円以下の暦年贈与による生前贈与

「暦年贈与」と呼ばれる方法ですが、贈与税には受贈者(もらう人)1人あたりの基礎控除、年間110万円までの非課税枠があります。

これを上手に使えば少しずつ相続財産を減らしていくことができ、かつ贈与税も回避できるということになります。

1年の間であってもたとえば5人の相続人に110万円ずつ贈与すれば、年間550万円ずつ相続財産を圧縮できるわけです。

| 一年間に贈与を受けた財産の価格 | |

| 課税財産 | 基礎控除額 110万円 |

| この部分に税率をかけ、贈与額が決まる | |

【対策2】毎年贈与税を納めて資産を贈与することで、相続税より低い税率で資産を渡す

推定被相続人の年齢が高齢の場合、110万円づつの毎年の贈与では移転できる金額が少なくなってしまい節税効果も薄くなるため、110万円を超える贈与も節税策として一つの選択肢になります。

ただ、相続開始前の3年以内になされた贈与は「相続財産に持ち戻す」ということになっているため、生前贈与で相続税対策をするのであれば早く始めるに越したことはありません。

年間110万円を贈与した場合

| (110万円 | - | 110万円) | ×10%= | 0円 |

| 贈与額 | 非課税枠 | 税率 | 非課税 |

年間400万円を贈与した場合

| (400万円 | - | 110万円) | ×15% | -10万円 | =33.5万円 |

| 贈与額 | 非課税枠 | 税率 | 控除額 | 贈与税発生 |

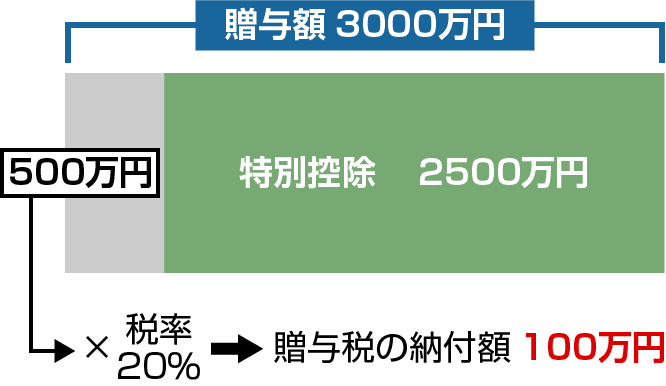

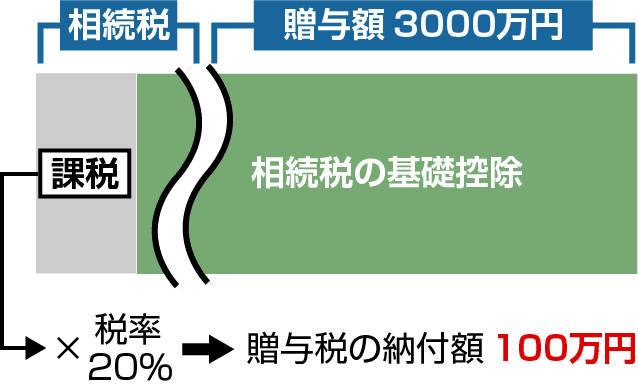

【対策3】相続時精算課税制度で合計2,500万円まで贈与税が非課税

贈与税は本来お金を渡すつど納める必要がありますが、税務署に申告を行い相続時精算課税制度を選択すると相続が発生するまでその贈与税の納付をまってもらうことができます。 一定の要件を満たせば合計2,500万円までの財産を非課税で贈与できるという制度です。

ただ、気をつけたいのは相続の時に相続時精算課税を使って贈与した財産を相続財産の中に戻して計算しなければならないということです(すでに納めた贈与税の分は差し引くことができます)。

3000万円の生前贈与をした場合

贈与時

相続時

税額A円>100万円(納付済の贈与税額)→不足分を納税

税額A円<100万円(納付済の贈与税額)→過払分が還付

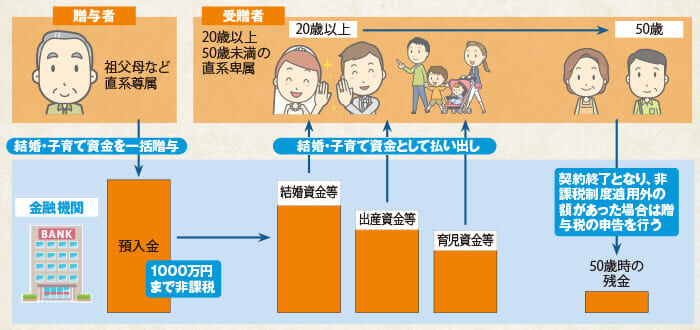

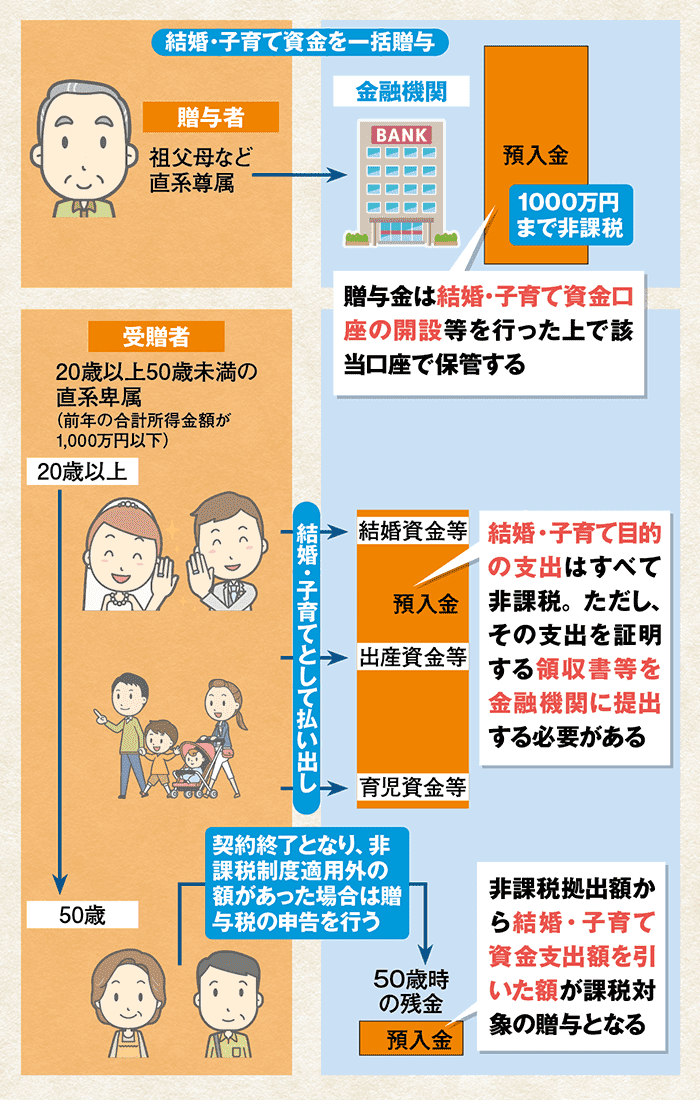

【対策4】結婚、子育て資金の一括贈与で1,000万円まで贈与税が非課税

20歳〜49歳までの子に対して1,000万円までの結婚、出産、子育てに関するお金を渡した場合、そのお金に関する贈与税は非課税となります。

|

||

|

贈与金は結婚・子育て資金口座の開設等を行った上で該当口座で保管する |

結婚・子育て目的の支出はすべて非課税。ただし、その支出を証明する領収書等を金融機関に提出する必要がある |

非課税拠出額から結婚・子育て資金支出額を引いた額が課税対象の贈与となる |

【対策5】教育に要する資金1,500万円まで贈与税が非課税

30歳未満の子や孫に対して教育のために使うお金を渡した場合、1,500万円までであれば贈与税が非課税となります。

【対策6】住宅取得等資金贈与の特例で最大3,000万円まで贈与税が非課税

マイホームを購入するために両親から資金援助を受けた場合、最大3,000万円まで贈与税が非課税となります。

資金を渡す側の親族に年齢制限はありませんが、適用期限は平成33年12月31日までとなりますので注意が必要です。

【対策7】贈与税の配偶者控除で住宅又は住宅取得資金を2000万円まで贈与税が非課税

20年以上連れ添った配偶者に対して住宅または住宅取得資金を贈与した場合に、2000万円までは贈与税がかからないという税法の特例があり、一般的に「おしどり贈与」と呼ばれるものです。

また法改正後、おしどり贈与を受けた自宅については、遺産分割協議のテーブルに乗らなくなり、基本的に亡くなった時点での相続財産についてのみ、分割協議をすればよくなりました。

【対策8】養子縁組を活用して非課税枠を拡大

一般的に相続においては法定相続人の数が増えるほど節税効果が高くなります。このため、相続人が少ない場合は養子縁組によって法定相続人を増やすという方法も可能です。

ただし相続税法上では、実子がいない場合は養子ふたりまで、実子がいる場合は養子ひとりまでが法定相続人の対象とされています。

さらに税務署から「明らかに節税対策としての養子縁組」と判断されると、その養子は法定相続人として認められないこともあるので注意が必要です。

【対策9】盛大な葬儀により葬儀費用としての債務控除を拡大

相続税には債務控除という制度があり、これは被相続人が債務を残して死亡した場合、その債務を遺産の総額から差し引くことができます。

葬儀費用も控除対象となるので、債務及び葬式費用の明細書を忘れずに保管しましょう。葬儀費用として認められるのは、お通夜や告別式の費用、火葬費用、住職に支払うお布施などです。香典返しや初七日などの法事の費用は対象外なので注意しましょう。

【対策10】小規模宅地等の特例の活用で土地評価額を80%減少

小規模宅地の特例は、相続財産に宅地(住宅等を建てるために使っている土地)が含まれている場合に、その土地の相続財産としての評価額を最大80%減額(土地を住宅として使っているか、賃貸アパートなどのために使っているかによって上下します)してもらえる方法です。

相続税の申告時にこれが適用できるよう、生前から自宅の場所や家族の同居について検討しておくべきなのです。

【対策11】現預金で建物と土地を購入する不動産転化による相続税評価額減

相続が見込まれる財産を現金のままで持っておくと当然その金額で税務上も評価されます。

しかし、現金がある人がそれを不動産に換えることによって、資産価値自体はそれほど落とすことなく相続税課税にあたっての評価額を下げることができるのです。

【対策12】更地に賃貸住宅を建築して相続税評価額減

賃貸住宅の敷地及び建物は貸家建付地・貸家の評価減が適用でき、敷地は条件を満たせば小規模宅地等の特例を利用できます。

【対策13】極端な土地の補正や特例評価による相続税評価額減

土地の評価額は「路線価×土地の面積」です。先ほどの土地が100平方メートルだったら、1000千円×100平方メートル=1億円と求められます。

【対策14】地積規模の大きな宅地の評価による相続税評価額減

また、広い土地はそのままでは利用方法が限定されるため、売却時に単価が下がることを加味して評価額を計算することが認められています。

【対策15】生命保険の非課税枠の利用による節税効果と納税資金対策

被相続人が相続人を受取人にした生命保険に加入することは、節税+納税資金の準備としても効果的です。

「500万円×法定相続人(民法で定められた範囲の相続人)の数」までは相続税の課税財産の計算において「非課税」という扱いになっています。

【対策16】相続税の配偶者控除による税額軽減

配偶者が相続人となる場合には、法律上決まっている割合の範囲内(法定相続分といいます)でその配偶者が相続財産を相続する場合には、相続税がかかりません。

【対策17】忘れてはいけないその他相続税の税額控除

相続税には基礎控除の他に相続税を減らす税額控除が配偶者控除以外にもあります。税額控除が適用できる場合には大きな節税効果が期待でき、相続税がゼロになるケースも少なくありません。

例としては、未成年者控除、障害者控除、相次相続控除などがあります。

【対策18】二次相続を考慮した節税対策

夫、妻ともに財産を所有している場合、夫が亡くなった後に妻が亡くなる…というような形で相次いで相続が生じる可能性があります(この2回目の相続のことを「二次相続」と呼びます)

この場合、この夫婦の子供などの遺族は、1回目と2回目のそれぞれの相続で相続税を負担しなくてはならない可能性がありますから、相続対策は二次相続までを含めたトータルで準備することが大切になります。

【対策19】遺言による争続対策

遺言書を残す意味は紛争予防することが最大の効果といえますが、税務的な面でもとても意味があるのです。

相続税の申告期限は相続開始を知った日の翌日から10カ月であり、もしそこまでに遺産分割協議が終わっていないととりあえず法定相続分(民法で定められた相続分)で相続したと仮定して相続税申告をすることになります。

この場合、「配偶者の税額軽減」「小規模宅地等の特例」といった相続税の負担を大幅に軽減する特例が使えないことになってしまいます。

【対策20】民事信託(家族信託)を活用した認知症対策

相続税対策で全国的に問題視されているのは、推定被相続人が認知症を発症してしまうケースです。というのも、生前贈与や遺言などの対策は、当人の意思に基づくことが原則だからです。

もしも被相続人が認知症を発症して判断能力を失えば、そこからは相続対策を行うことはできないのです。

このような事態に備え、被相続人に法的代理人を立てる成年後見制度がありますが、近年、家族信託として認知されてきた民事信託の利用が増えています。

民事信託とは、営利を目的とせずに家族や親族が被相続人(委託者)に変わって財産を管理できる仕組みで、投資信託とは異なり信託業法の適用を受けないほか、金銭以外の不動産などを管理することもできます。

遺言書や成年後見制度よりも効力・自由度に優れているので、ぜひ検討してみてください。

税務署に指摘されない

相続税対策を

グループ企業の司法書士法人、行政書士法人、弁護士法人と連携を取り、

あらゆる相続に関するお悩みに対応していきます。

「プロが教える!相続・贈与のすべて」の出版実績の他、 「相続プロフェッショナル名鑑(日経新聞出版社)に 掲載されました。

安心してご依頼いただいて間違いありません。

元国税調査官

税理士 鴻 秀明

慶応義塾大学卒業後、東京国税局にて、大口税務調査案件の第一線で活躍後、税理士として独立。著書に「国税OBによる税務調査と実務対応」

運営

税理士 古尾谷裕昭 (東京税理士会所属)

税理士

西井 康浩

(にしい やすひろ)

税理士

三ツ本 純

(みつもと じゅん)

税理士

桑原 弾

(くわはら だん)

税理士

近藤 洋司

(こんどう ようじ)

司法書士

田中 千尋

(たなか ちひろ)

行政書士

本間 剛

(ほんま つよし)

私たち、相続サポートセンターは、ベンチャーサポート税理士法人の中の相続税を専門にする専門家集団から発足しました。

グループ法人内に税理士・司法書士・行政書士・社会保険労務士が全て在籍しておりますので、あらゆる相続に関する疑問や相談に確実にいち早く対応できる体制を整えています。

各士業ともに相続業務に特化し、税理士もスタッフも「相続業務」に専念して取り組むことで、相続にお困りのお客様に一番頼られるような組織を作ることを心がけております。

その一方で、母体のベンチャーサポート税理士法人とも密な関係性を保ってますので、必要があれば所得税や法人税のご要望にも対応できます。お客様からしますと、相続のみのご要望であれば、相続サポートセンター、さらに広く所得税などのサポートも必要であれば、ベンチャーサポート税理士法人をご案内させていただきます。

相続は時間もかかり、精神や力も使います。私たちは、お客様の心理的な負担や体力的な負担を最小にして、少しでも早く落ち着いた日常に戻れるように全力でお手伝いをします。

お会いできるのを楽しみにしております。

プロフィール

古尾谷 裕昭(フルオヤ ヒロアキ)

1975年生まれ。東京都の浅草出身。税理士事務所勤務を経て2006年に古尾谷会計事務所(後に税理士法人FIS)設立。企業に会計サービスを提供するほか、「相続人に寄り添った親身な対応」をモットーに相続税・贈与税などに悩む個人のお客様のサポートにも多く携わる。

その後、2012年にベンチャーサポート税理士法人と合併し、相続税業務を専門とするベンチャーサポート相続税理士法人として分社。その代表に就任している。

税務署に指摘されない

相続税対策を